Este tutorial não tem a pretensão de abordar cada situação específica de como fazer a declaração do imposto de renda, também chamada de Declaração de Ajuste Anual. A intenção é mostrar como funciona o preenchimento da declaração do imposto de renda a partir das ocorrências mais comuns entre os contribuintes, possibilitando conhecimento para que todos interessados possam fazer e acompanhar o processamento da sua declaração por conta própria. Caso você tenha que fornecer uma grande quantidade de informações à Receita Federal e não se sentir seguro durante o preenchimento, recomendamos que busque auxílio junto a um profissional de contabilidade. De qualquer forma, sempre confira todas as informações declaradas pois você é o único responsável por elas.

Tenha sempre em mente que o imposto de renda é um imposto pessoal. Isso significa que cada pessoa vai pagar um valor específico de imposto de renda, considerando não só os rendimentos, mas também os gastos que cada um teve durante o ano. Quanto mais despesas dedutíveis forem lançadas na declaração do imposto de renda (despesas médicas, educação, dependentes, previdência, pensão alimentar, etc), menor será o imposto a pagar, pois essas despesas diminuem a base de cálculo do imposto de renda. A declaração do imposto de renda é uma obrigação acessória que segue regras próprias e serve justamente para fazer este acerto de contas com a Receita Federal.

Para preencher a declaração do imposto de renda você deve ter em mãos o(s) informe(s) de rendimentos, documentos pessoais, eventuais comprovantes de depesas médicas, despesas com instrução, entre outros documentos comprobatórios das informações que serão digitadas no programa da declaração.

Como fazer a declaração do imposto de renda

Existem três métodos para fazer a declaração do imposto de renda: Programa Gerador da Declaração (PGD), Centro Virtual de Atendimento (e-CAC) e aplicativo para smartphones. Este tutorial vai abordar a opção pelo PGD, tendo em vista que é o método mais estável para fazer a declaração do imposto de renda até o momento.

Instalação do Programa Gerador da Declaração de Imposto de Renda

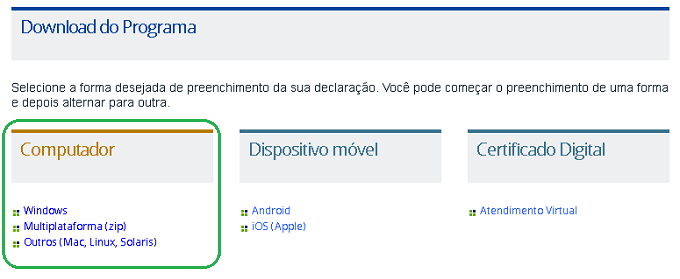

1. Acesse a página de download do programa gerador da declaração, clique no link correspondente ao ano e, na página seguinte, no menu ‘Computador’ clique no sistema operacional que você utiliza para baixar o arquivo executável.

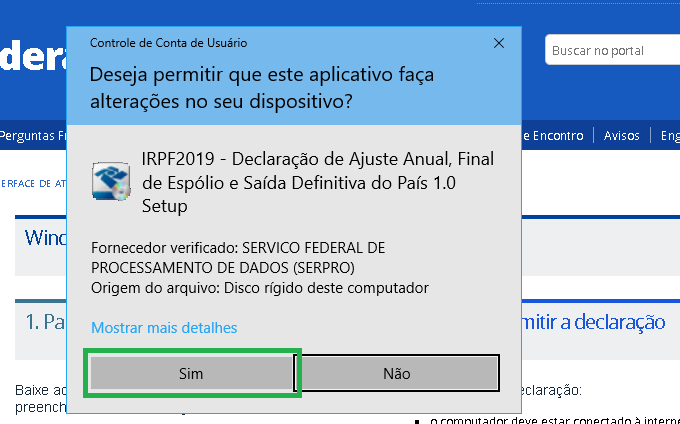

2. Ao término do download, clique no arquivo executável para iniciar a instalação do PGD e, depois, clique em “Sim” nas duas telas seguintes.

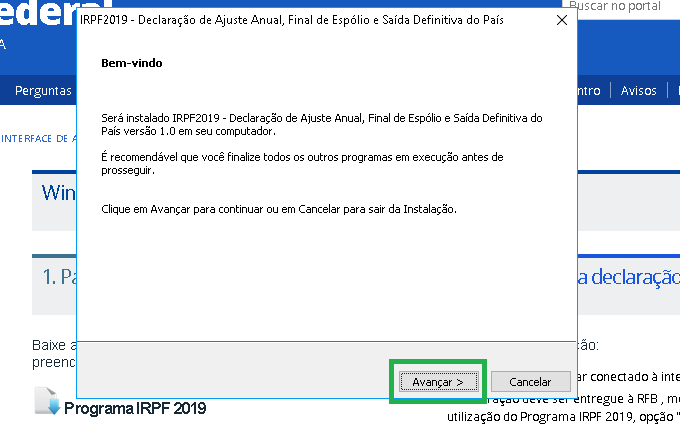

3. Cique em “Avançar”.

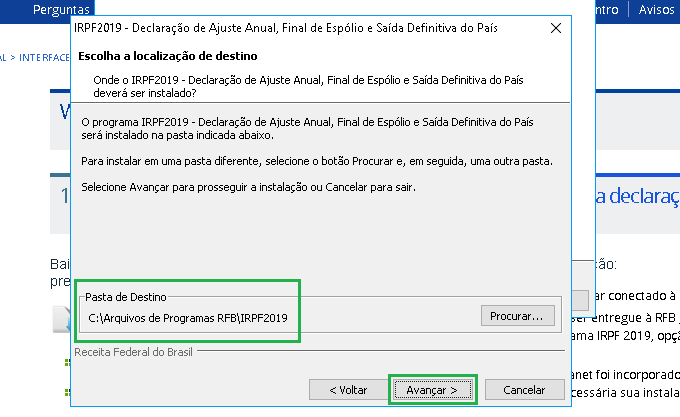

4. A seguir, o instalador pergunta em qual pasta do seu computador você quer instalar o programa gerador da declaração. Para deixar na pasta padrão do programa, basta clicar e “Avançar”.

5. Na tela seguinte aparece o resumo da instalação do programa. Clique em “Avançar” e aguarde a instalação terminar.

6. Quando a instalação estiver concluída, deixe marcada a opção “Criar atalho na Área de trabalho” e clique em “Concluir”.

Passo a passo: como fazer a declaração do Imposto de Renda

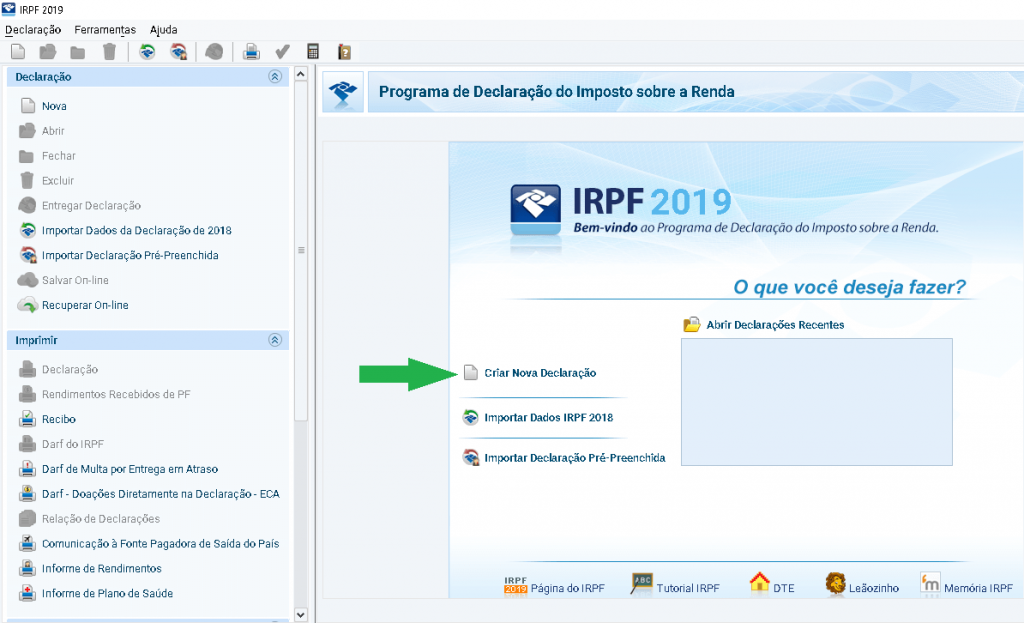

1. Abra o programa da declaração do imposto de renda clicando no atalho da área de trabalho.

2. Clique na opção “Criar Nova Declaração”. Obs: A opção “Importar Dados IRPF 2018” serve para quem possui no computador os arquivos originais da declaração de IR do ano anterior e a opção “Importar Declaração Pré-Preenchida” serve para quem conseguiu baixar esse arquivo no portal e-CAC por meio de certificado digital.

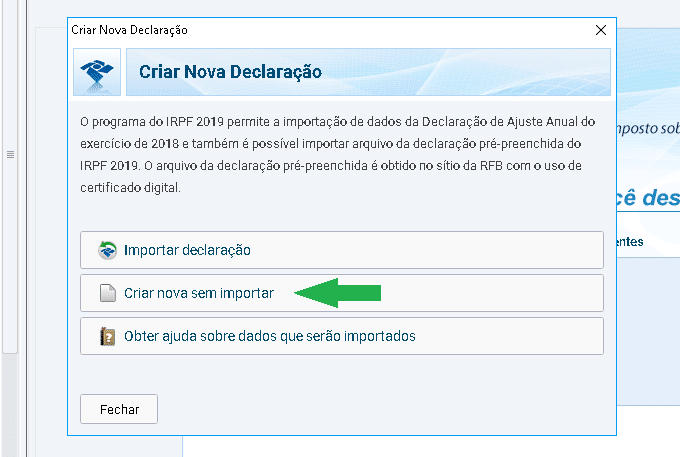

3. O programa da declaração do imposto de renda faz a mesma pergunta novamente na próxima tela. Clique em “Criar nova sem importar”.

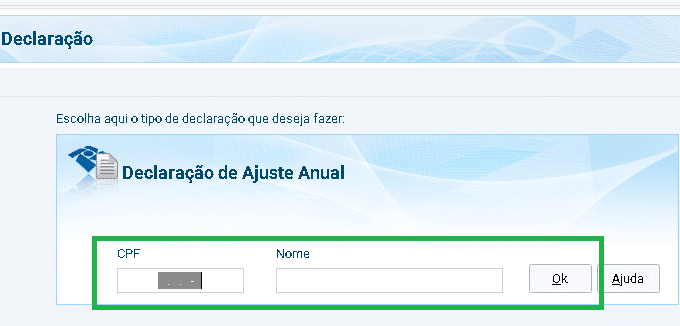

4. No menu “Declaração de Ajuste Anual” digite seu CPF, nome completo e clique em “OK”.

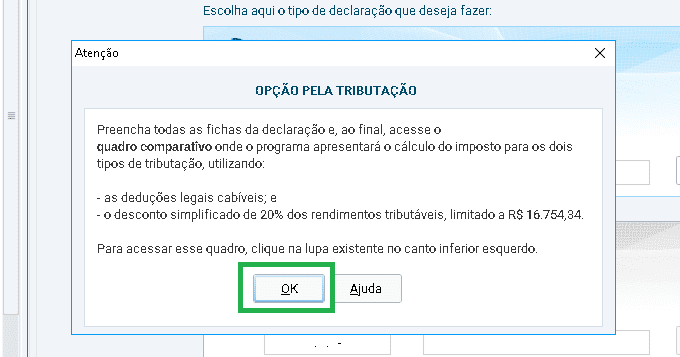

5. O programa abrirá uma tela de aviso sobre as duas formas de tributação do imposto de renda, deduções legais e desconto simplificado. Clique em “OK” para preencher as fichas e, ao final, você poderá decidir qual opção é mais vantajosa para você.

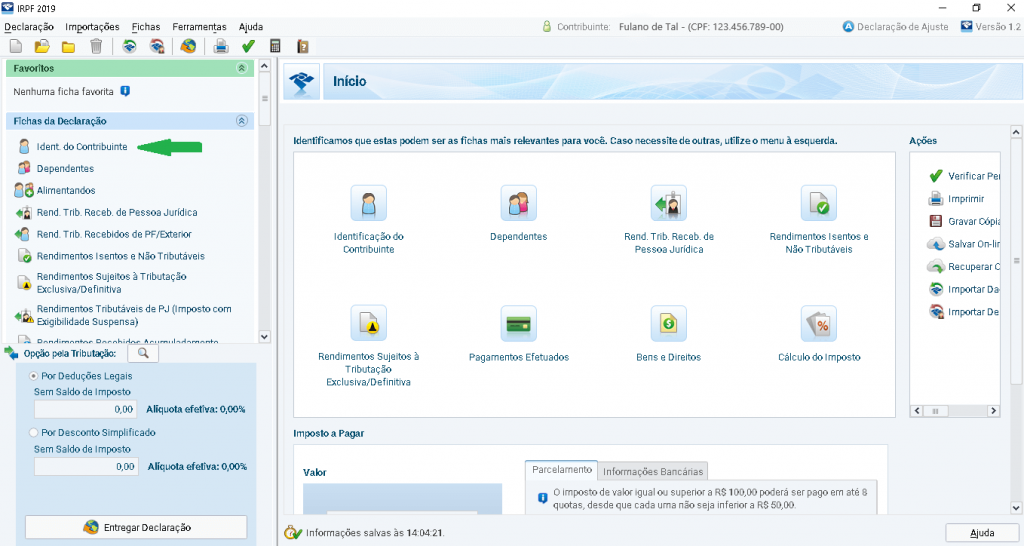

6. Nesse ponto, o programa da declaração do imposto de renda mostra uma visão geral da sua declaração. Você pode fazer o preenchimento das fichas que se aplicam à sua situação, tanto por meio do menu central, quanto pelo menu à esquerda. Recomendamos utilizar o menu à esquerda para facilitar o preenchimento da declaração. Caso alguma ficha da declaração do imposto de renda não se aplique ao seu caso, é só pular para o próximo passo. Para começar, clique na ficha “Identificação do Contribuinte” e quando terminar essa ficha, passe para o preenchimento das outras fichas que se aplicam à sua situação. Não é preciso se preocupar em salvar as informações que você digitar no programa da declaração do imposto de renda pois o mesmo faz isso automaticamente à medida que você preenche a declaração.

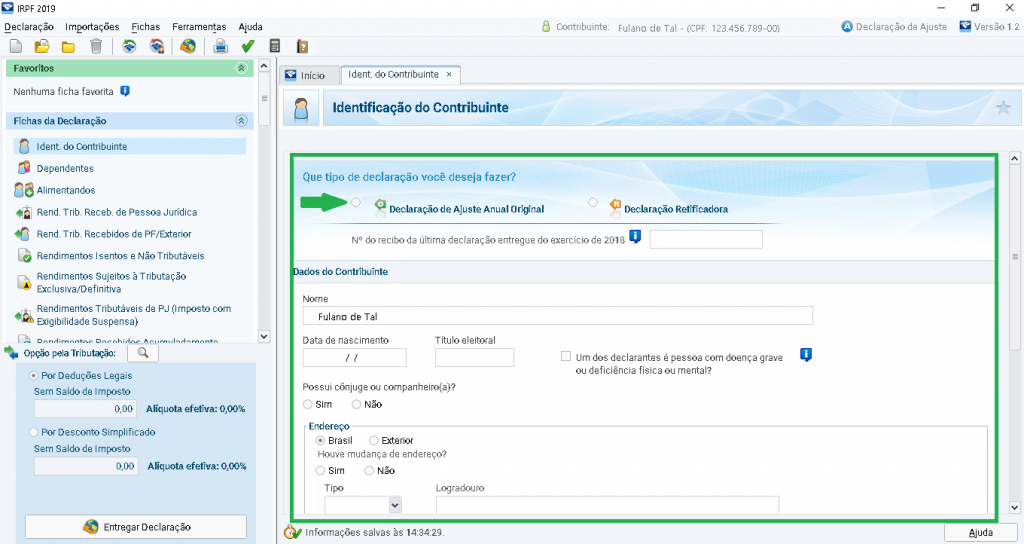

7. Marque a opção “Declaração de Ajuste Anual Original”, digite o número do recibo da última declaração de imposto de renda do ano anterior (campo não obrigatório para quem está fazendo a declaração do IR pela primeira vez) e digite as demais informações aplicáveis que são solicitadas nesta ficha de identificação: nome, data de nascimento, título eleitoral, endereço completo, telefone(s), e-mail e ocupação. Caso não tenha o número do recibo da última declaração, saiba como recuperar uma cópia da declaração.

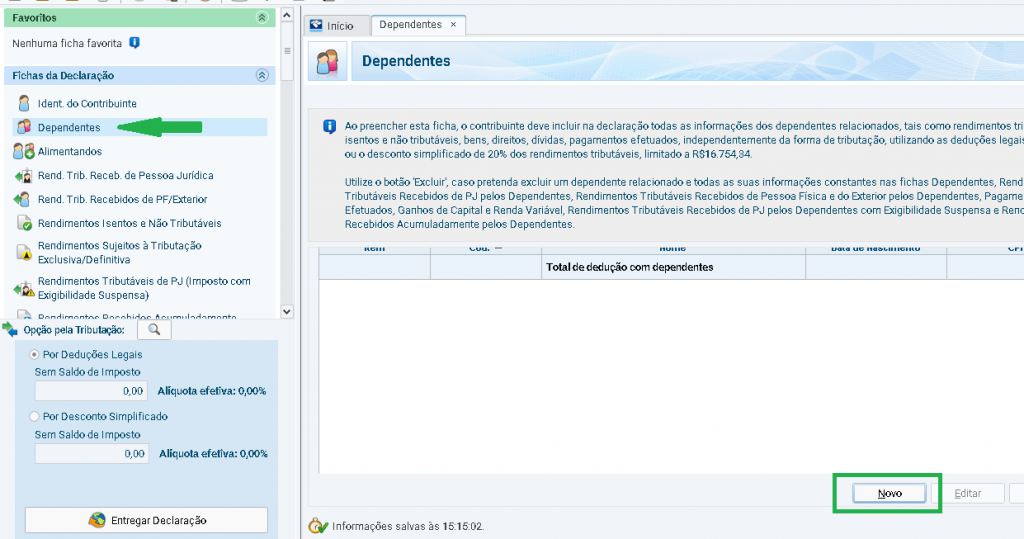

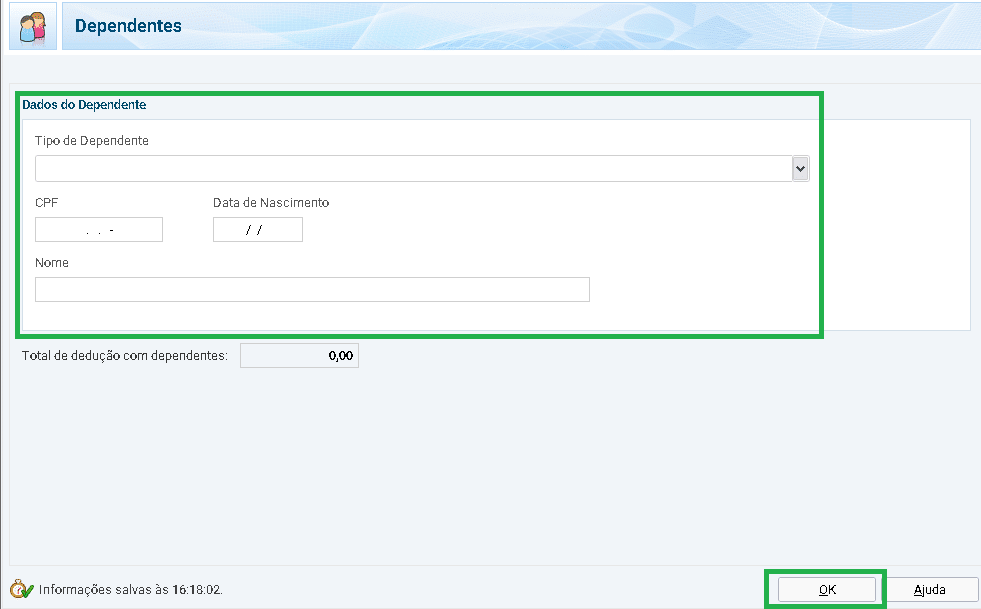

8. Dependentes: de acordo com as regras do imposto de renda 2019, cada dependente declarado dá direito a uma dedução de R$ R$ 2.275,08 na base de cálculo do imposto de renda. Caso tenha dependentes, clique na ficha “Dependentes” e, em seguida, no botão “Novo”. Lembre-se que quando você declara algum dependente, é necessário declarar todas as informações do dependente, inclusive eventuais rendimentos e bens. Omitir essas informações é um dos motivos de retenção da declaração na malha fina. Saiba quais pessoas podem ser consideradas dependentes para fins do imposto de renda.

9. Continuação da ficha Dependentes – Caso tenha dependente(s) preencha as informações solicitadas e clique em “OK”.

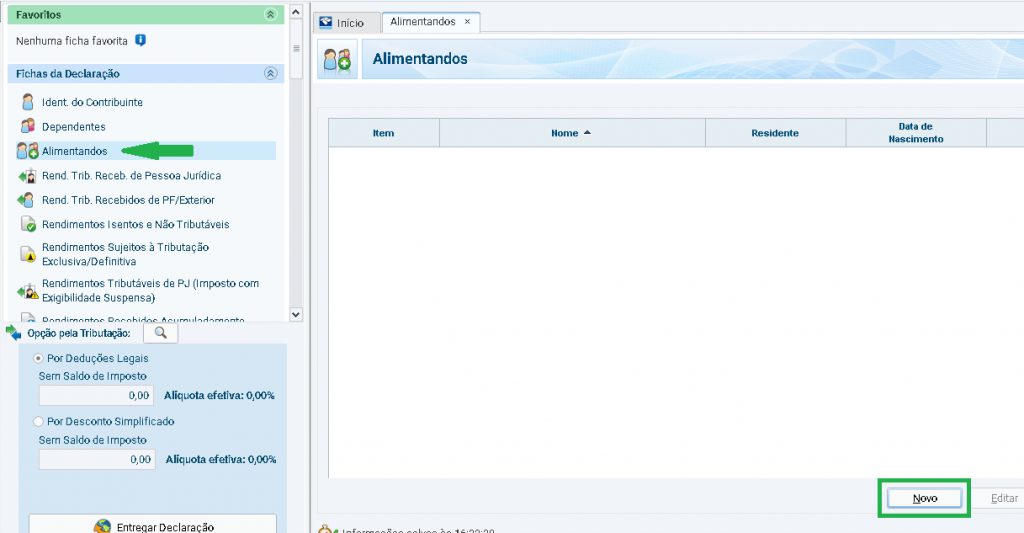

10. Alimentandos: são pessoas as quais o contribuinte deve pagar pensão alimentícia, em decorrência de decisão judicial ou de acordo homologado judicialmente, ou ainda de escritura pública. Caso você pague pensão alimentícia, clique na ficha “Alimentandos” e, em seguida, no botão “Novo”. Lembre-se que podem ser deduzidas apenas as despesas com instrução e despesas médicas determinadas por decisão judicial, acordo homologado judicialmente ou escritura pública, conforme limites e regras do imposto de renda. Outras despesas, como aluguéis, transporte, entre outras, ainda que estipuladas em sentença judicial, não são dedutíveis e não devem ser somadas ao valor da pensão.

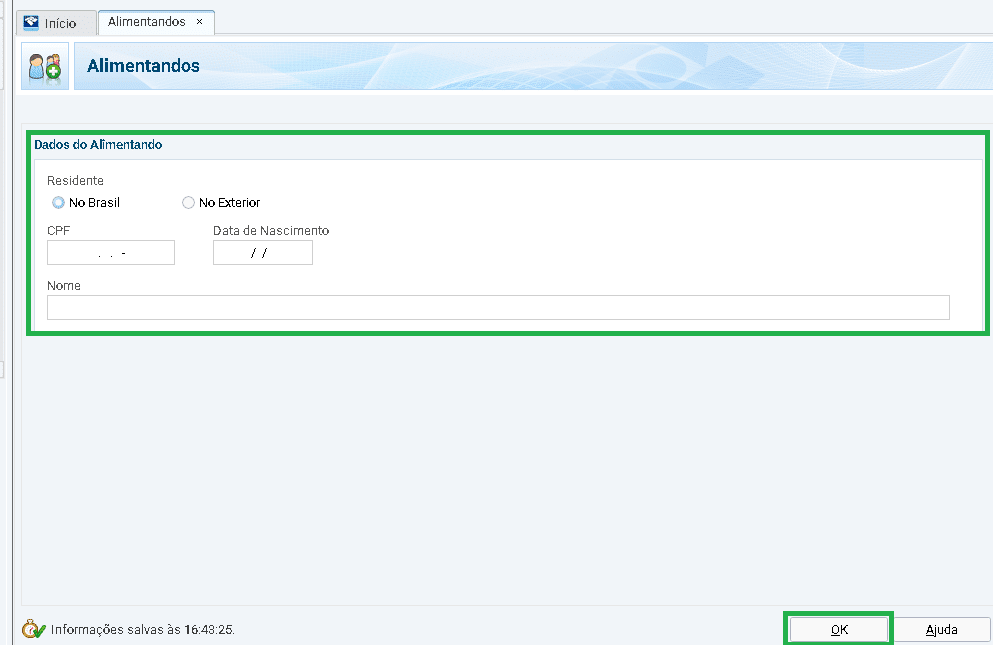

11. Continuação da ficha Alimentandos – Preencha os dados do alimentando e clique no botão “OK”. Repita o procedimento para cada eventual alimentando que você tenha.

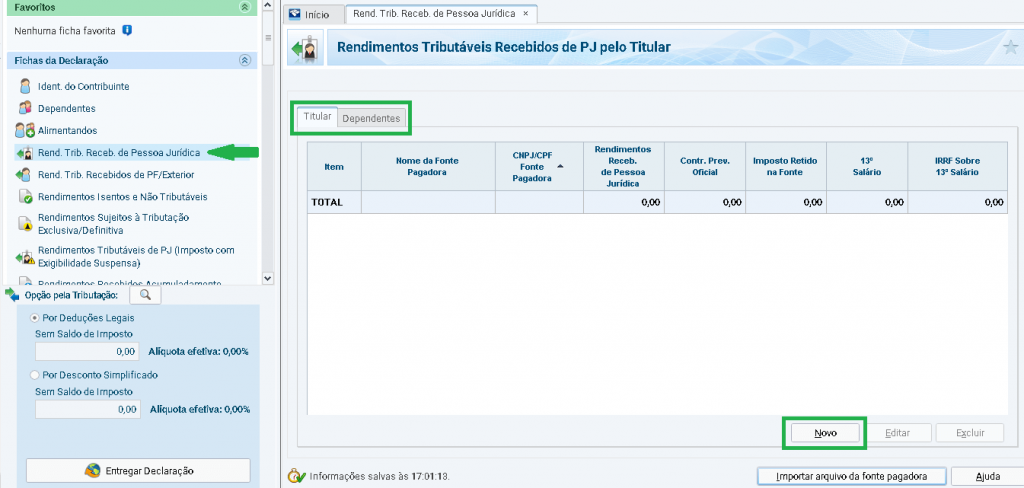

12. Rendimentos tributáveis recebidos de Pessoa Jurídica: são os rendimentos do trabalho, de aluguéis, entre outros recebidos de Pessoa Jurídica que estão sujeitos ao pagamento do imposto de renda. Caso tenha recebido tais rendimentos, clique na ficha “Rendimentos tributáveis recebidos de Pessoa Jurídica”, selecione se é referente ao titular ou dependentes e, na sequência, clique no botão “Novo”.

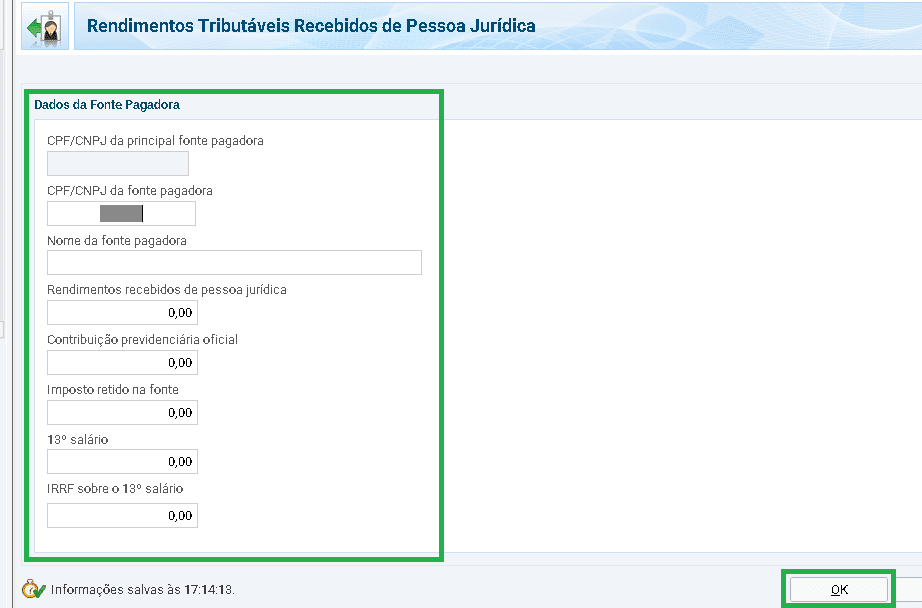

13. Continuação da ficha Rendimentos tributáveis recebidos de Pessoa Jurídica – Preencha os campos solicitados, conforme aparecem em seu informe de rendimentos e clique no botão “OK”. Repita o procedimento para cada eventual fonte de rendimento tributável de Pessoa Jurídica que você tenha.

Perceba que, a partir desse momento, o programa da declaração do imposto de renda começa a mostrar no canto esquerdo inferior o valor do imposto devido ou a restituir para cada forma de tributação. Não marque ainda a sua opção até que você tenha concluído o preenchimento de todas as fichas aplicáveis.

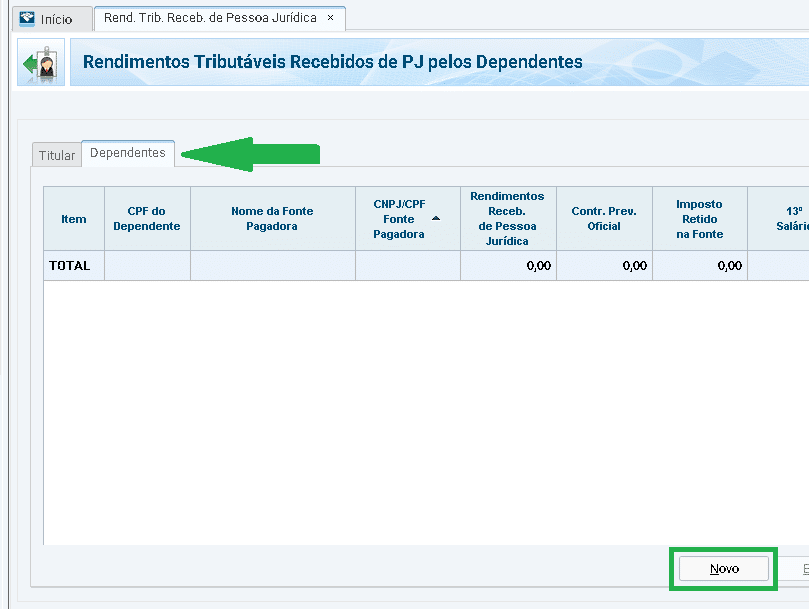

14. Continuação da ficha Rendimentos tributáveis recebidos de Pessoa Jurídica – Caso algum dependente tenha recebido rendimentos tributáveis de Pessoa Jurídica, clique na aba “Dependentes” da ficha “Rendimentos tributáveis recebidos de Pessoa Jurídica”, clique no botão “Novo” e, em seguida, preencha os campos solicitados. Repita o procedimento para cada eventual dependente que tenha recebido esse tipo de rendimentos.

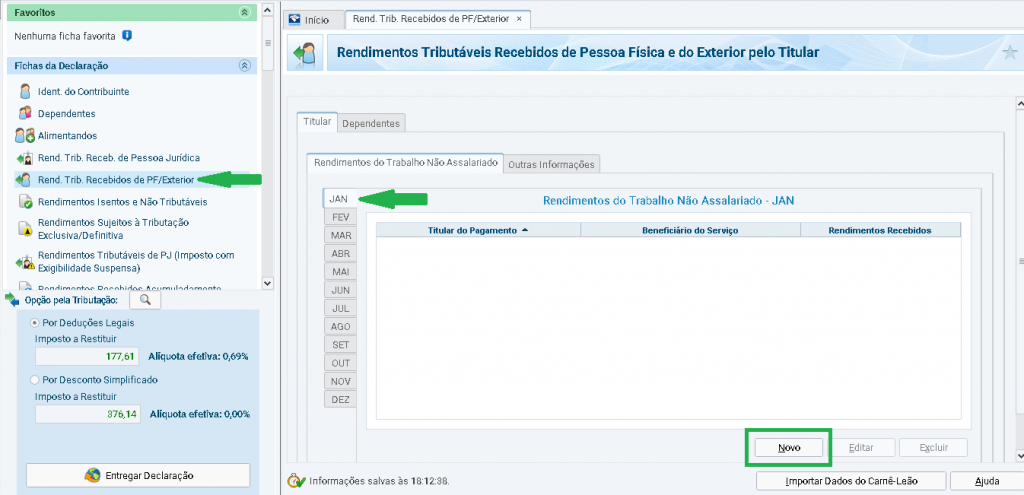

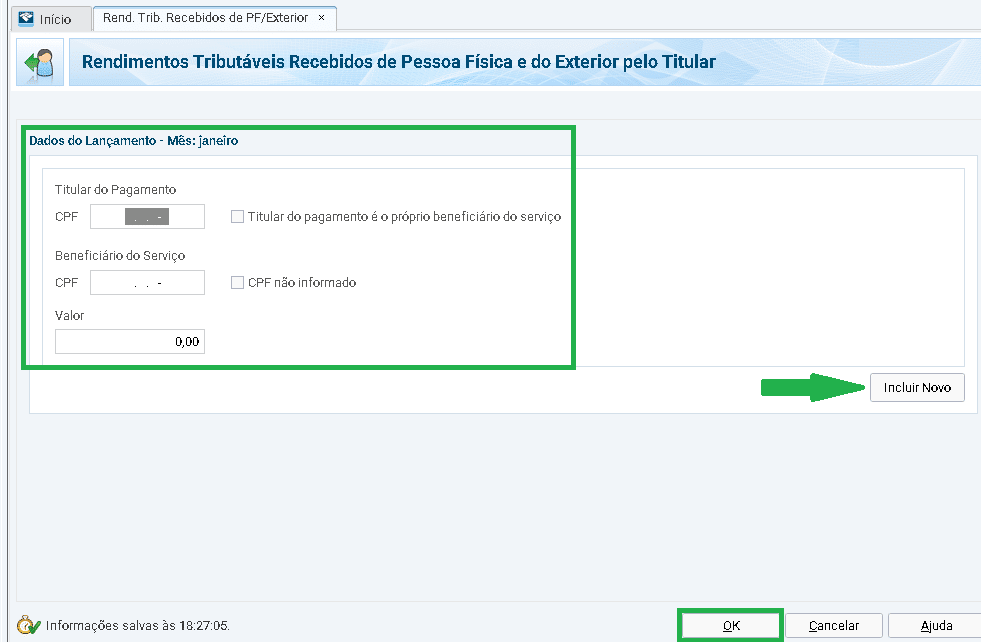

15. Rendimentos tributáveis recebidos de Pessoa Física e do Exterior: são os rendimentos do trabalho, aluguéis, pensão alimentícia, entre outros recebidos de Pessoa Física, e os rendimentos de fonte pagadora situada fora do país. Enquadram-se nesta exigência de preenchimento os autônomos e profissionais liberais, como médicos, odontólogos, fonoaudiólogos, terapeutas ocupacionais, advogados, corretores e administradores de imóveis, entre outras pessoas que devem recolher o imposto de renda por meio do carnê-leão. Caso tenha recebido tais rendimentos, clique na ficha “Rendimentos tributáveis recebidos de Pessoa Física/Exterior”, selecione se é referente ao titular ou dependentes e, na sequência, selecione o mês do ano e clique no botão “Novo”.

16. Continuação da ficha Rendimentos tributáveis recebidos de Pessoa Física e do Exterior – Preencha os campos solicitados e clique em “Incluir Novo” se houver mais de um rendimento naquele mês, ou em “OK” se não houver mais rendimentos a declarar naquele mês.

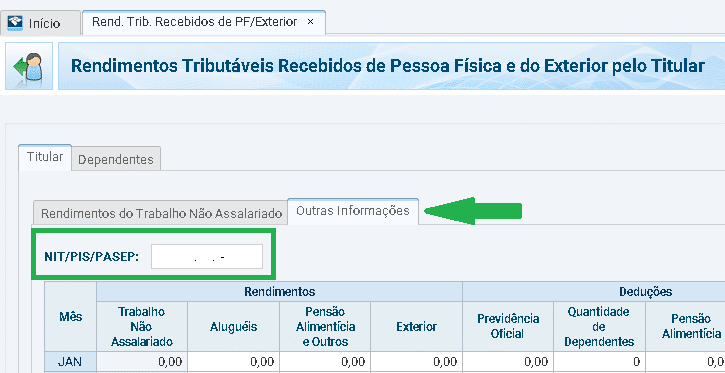

17. Continuação da ficha Rendimentos tributáveis recebidos de Pessoa Física e do Exterior – Ao final do preenchimento de todos os meses, clique na aba “Outras Informações” e digite o seu NIT, PIS ou PASEP no campo solicitado.

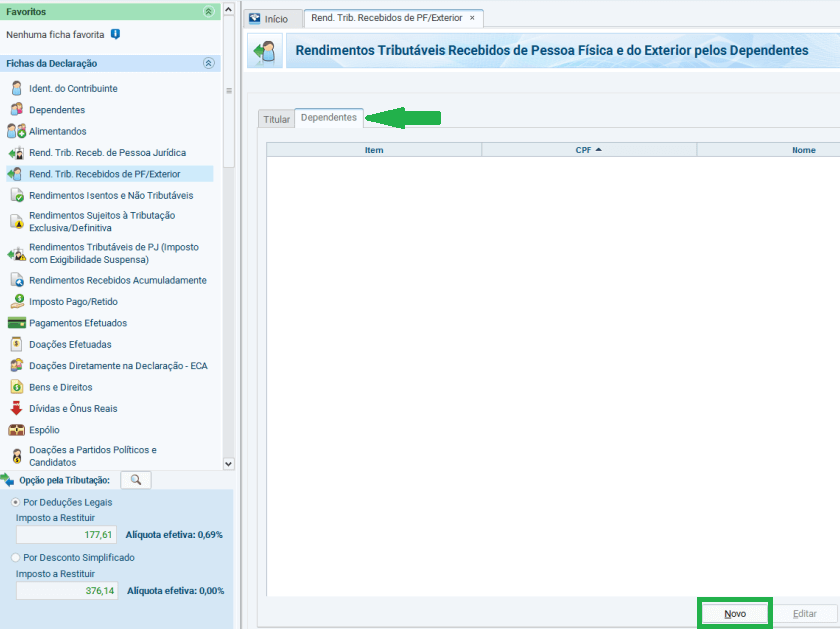

18. Continuação da ficha Rendimentos tributáveis recebidos de Pessoa Física e do Exterior – Caso algum dependente tenha recebido rendimentos tributáveis de Pessoa Física e/ou do exterior, clique na aba “Dependentes” da ficha “Rendimentos tributáveis recebidos de PF/Exterior”, clique no botão “Novo” e, em seguida, preencha os campos solicitados. Repita o procedimento para cada eventual dependente que tenha recebido esse tipo de rendimentos.

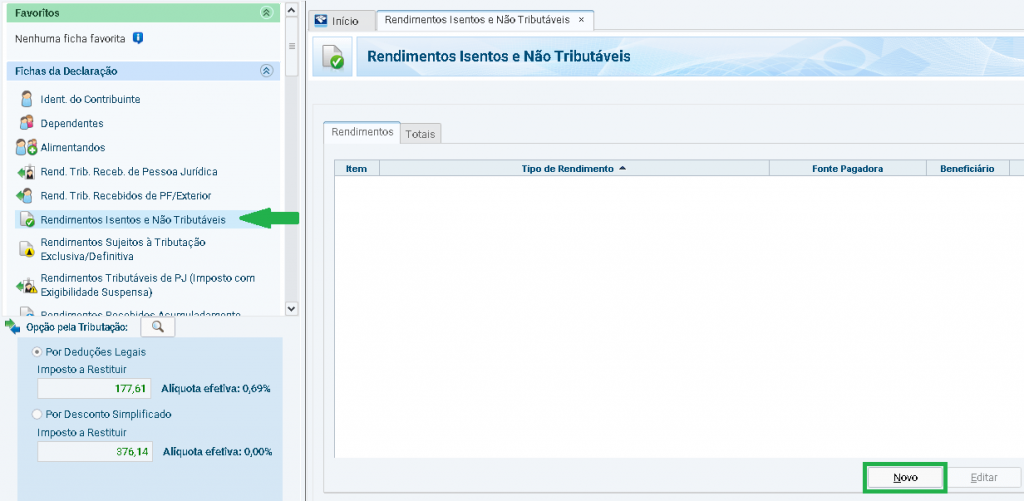

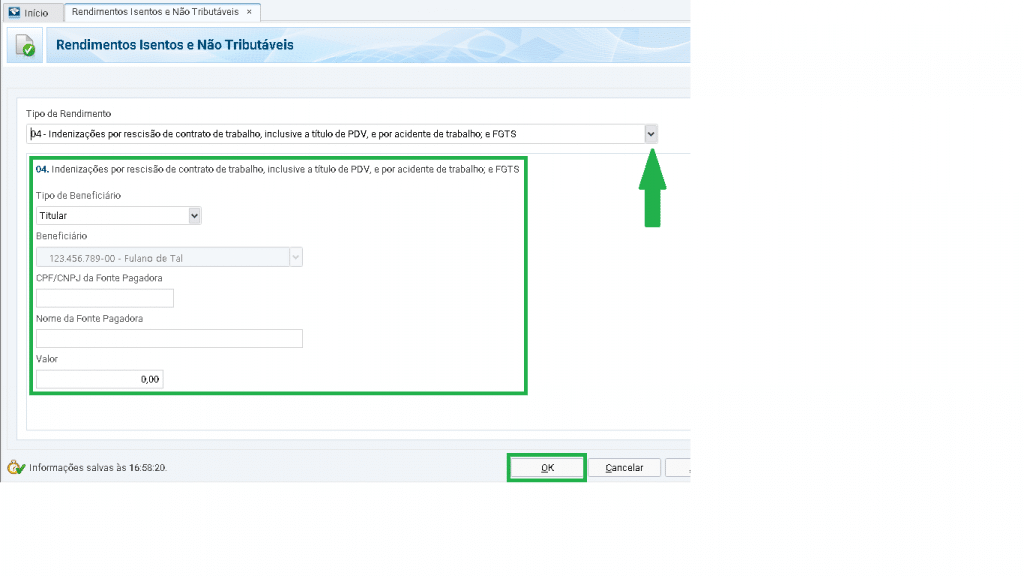

19. Rendimentos isentos e não tributáveis: são rendimentos que não são considerados na base de cálculo do imposto de renda, tais como bolsas de estudo, indenizações por recisão de contrato de trabalho, lucros e dividendos, diárias e ajudas de custo, parcela isenta da aposentadoria, restituição do imposto de renda de anos anteriores, entre outros. Caso tenha recebido tais rendimentos, clique na ficha “Rendimentos Isentos e Não Tributáveis” e, em seguida, clique no botão “Novo”.

20. Continuação da ficha Rendimentos isentos e não tributáveis – No menu “Tipo de Rendimento”, clique na seta para baixo que fica localizada do lado direito e selecione o tipo de rendimento isento e não tributável. Digite cada informação solicitada em seu devido campo, prestando atenção se o rendimento é do titular ou do dependente, e clique no botão “OK”. Repita esse passo para cada tipo de rendimento isento e não tributável recebido por você e eventuais dependentes.

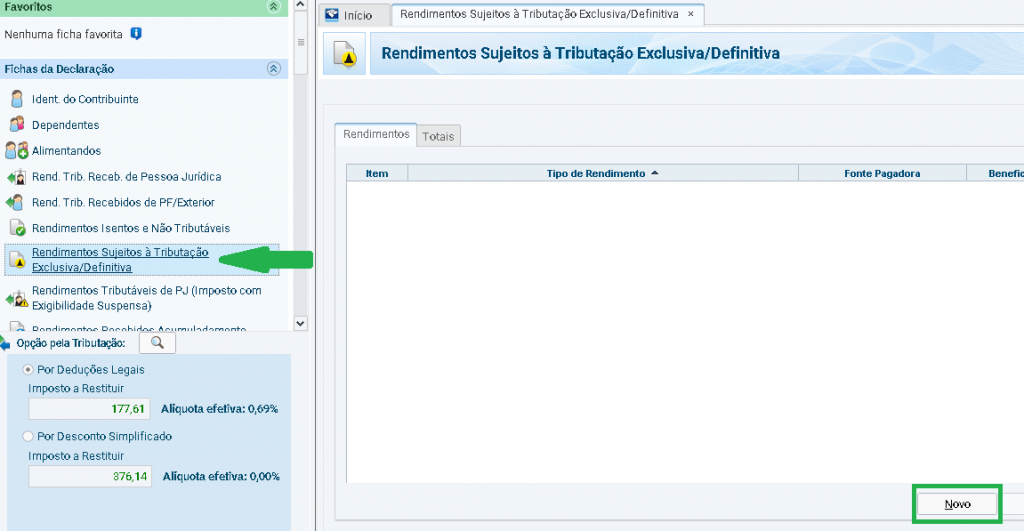

21. Rendimentos sujeitos à tributação exclusiva/definitiva: são rendimentos que possuem uma alíquota fixa de imposto de renda que é descontada exclusivamente na fonte, tais como rendimentos de aplicações financeiras, prêmios de sorteios, bingos, loterias, juros sobre capital próprio, décimo terceiro salário, entre outros. Embora seja obrigatório declarar esse tipo de rendimento, ele não está sujeito ao ajuste na declaração anual de imposto de renda, isto é, não influenciará o valor do imposto a pagar ou a restituir. Caso tenha recebido tais rendimentos, clique na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e, em seguida, clique no botão “Novo”.

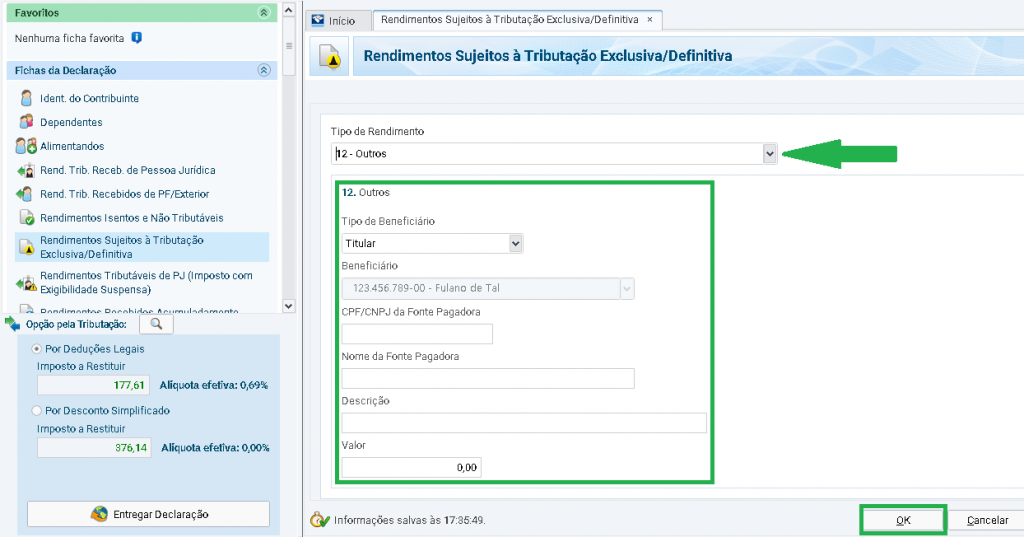

22. Continuação da ficha Rendimentos sujeitos à tributação exclusiva/definitiva – No menu “Tipo de Rendimento”, clique na seta para baixo que fica localizada do lado direito e selecione o tipo de rendimento tributado exclusivamente na fonte. Digite cada informação solicitada em seu devido campo, prestando atenção se o rendimento é do titular ou do dependente, e clique no botão “OK”. Repita esse passo para cada tipo de rendimento sujeito à tributação exclusiva/definitiva recebido por você e eventuais dependentes.

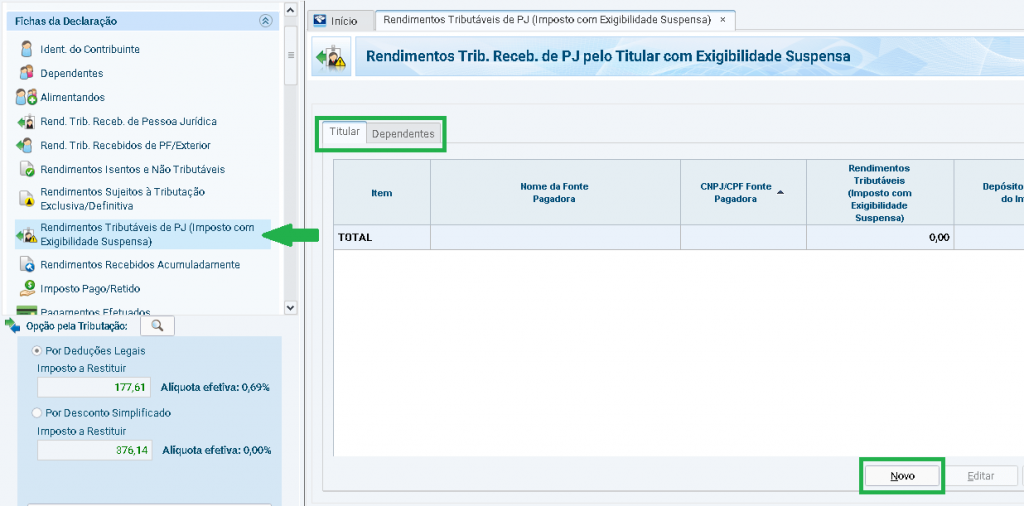

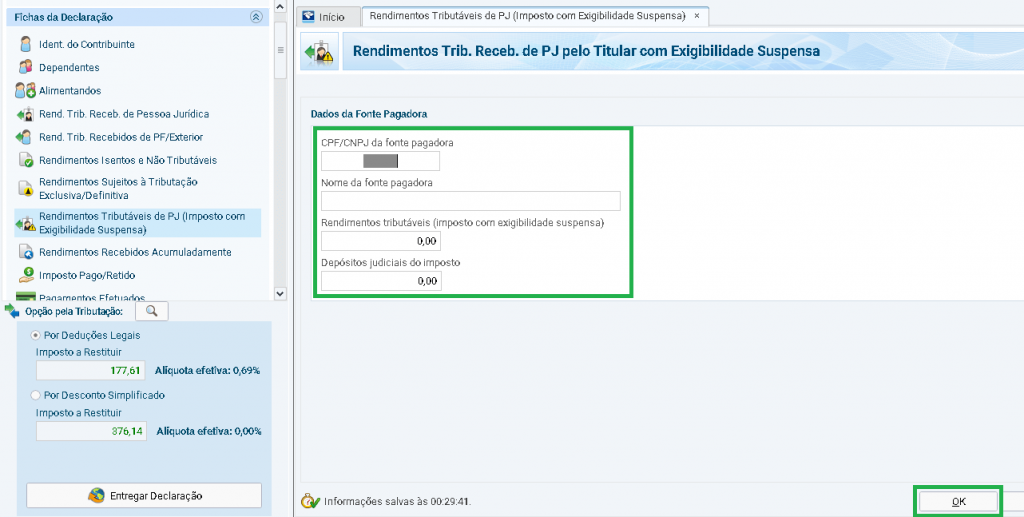

23. Rendimentos tributáveis de Pessoa Jurídica (imposto com exigibilidade suspensa): são rendimentos que devem ser tributados, mas estão sendo questionados, geralmente na justiça. Caso o seu informe de rendimentos traga essa informação, clique na ficha “Rendimentos Tributáveis de PJ (Imposto com Exigibilidade Suspensa)”, selecione se é referente ao titular ou dependentes e, em seguida, clique em “Novo”.

24. Continuação da ficha Rendimentos tributáveis de Pessoa Jurídica (imposto com exigibilidade suspensa) – Digite as informações solicitadas nos campos devidos prestando atenção se o rendimento é do titular ou do dependente, e clique no botão “OK”.

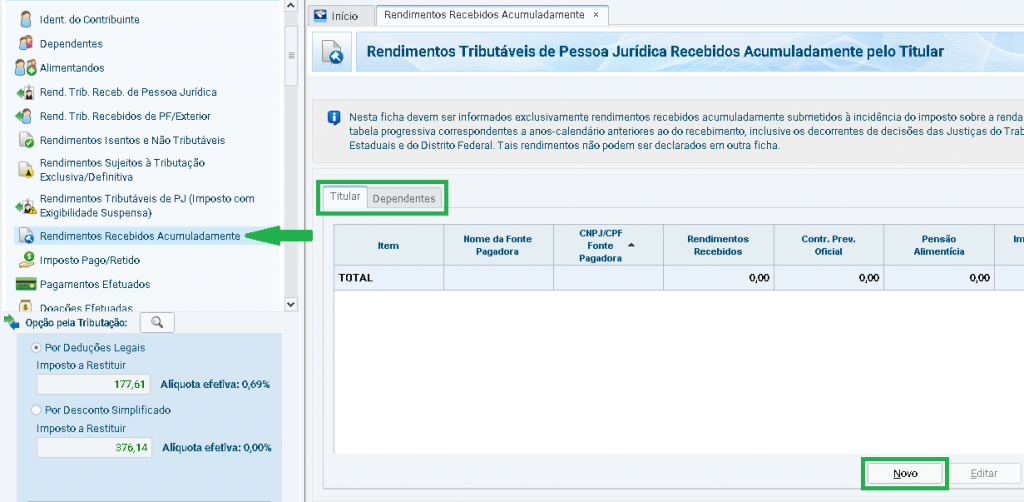

25. Rendimentos recebidos acumuladamente (RRA): são rendimentos tributáveis referentes a soma de anos anteriores que a pessoa recebe de uma única vez, tais como pagamentos retroativos de aposentadoria, salários e aqueles decorrentes de processos na Justiça do Trabalho, Federal, Estaduais e do Distrito Federal. Caso tenha recebido tais rendimentos no ano de 2018, clique na ficha “Rendimentos Recebidos Acumuladamente”, selecione se é referente ao titular ou dependentes e, em seguida, clique no botão “Novo”.

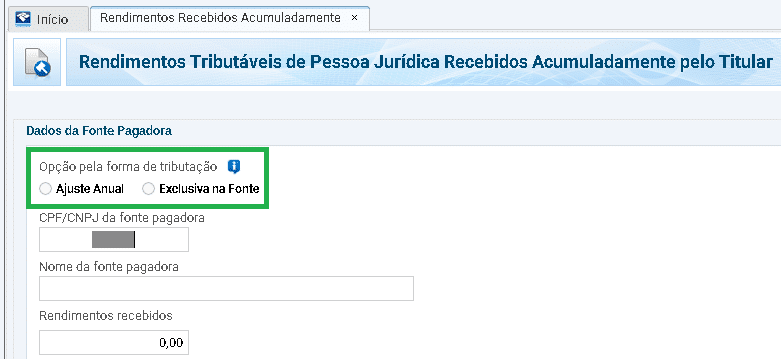

26. Continuação da ficha Rendimentos recebidos acumuladamente (RRA) – O preenchimento desta ficha começa com a escolha da forma de tributação dos RRA. Via de regra, esses rendimentos são tributados exclusivamente na fonte, isto é, o imposto de renda já é descontado no pagamento. Porém, caso queira, o contribuinte pode alterar essa forma de tributação para o ajuste anual. Dessa forma, o imposto que foi descontado no pagamento dos rendimentos recebidos acumuladamente será considerado antecipação do imposto devido que será apurado ao final da declaração. Recomendamos que preencha as informações solicitadas e depois faça uma simulação marcando cada uma das duas opções para definir qual será a mais vantajosa para o seu caso. Note que a escolha da opção de tributação dos RRA só poderá ser alterada até 30/04.

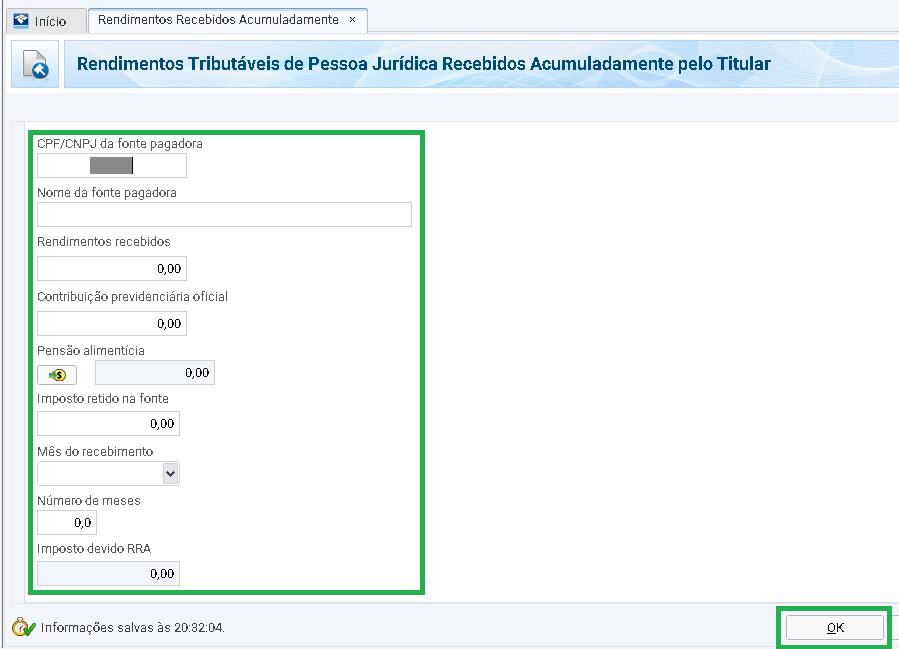

27. Continuação da ficha Rendimentos recebidos acumuladamente (RRA) – Digite as informações nos campos solicitados, conforme constam nos documentos que você recebeu da fonte pagadora ou da instituição financeira depositária, prestando atenção se o rendimento é do titular ou do dependente. Depois, volte ao passo anterior para realizar as simulações de qual opção de tributação é mais vantajosa para você. Para concluir, clique no botão “OK”. Repita esse passo para cada rendimento recebido acumuladamente pelo titular ou eventuais dependentes.

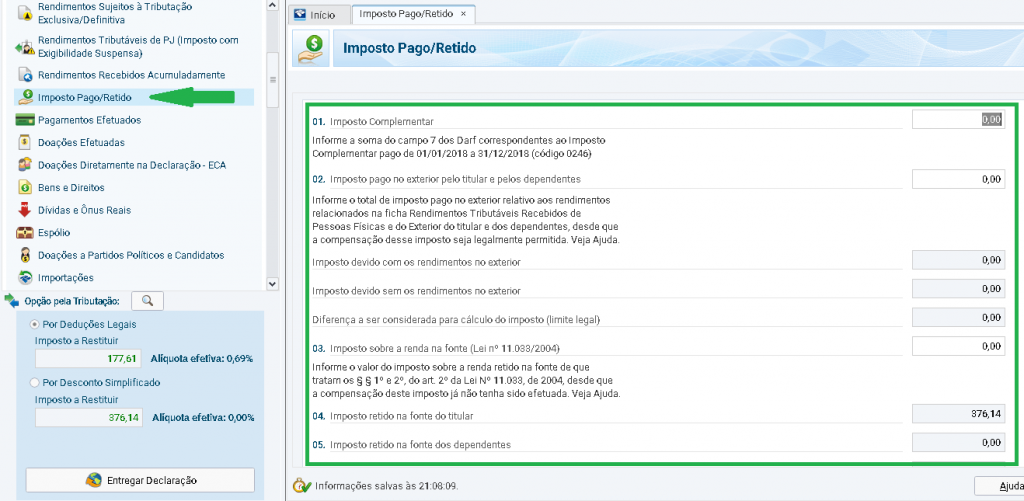

28. Imposto pago/retido. Nesta ficha é possível ver um resumo dos valores pagos ou retidos de imposto de renda com base nas informações digitadas nas fichas anteriores da declaração do imposto de renda. Também é possível informar outros valores pagos a título de imposto de renda, como imposto complementar (código 0246), imposto pago no exterior e imposto sobre a renda na fonte decorrente de operações com ações em bolsas de valores.

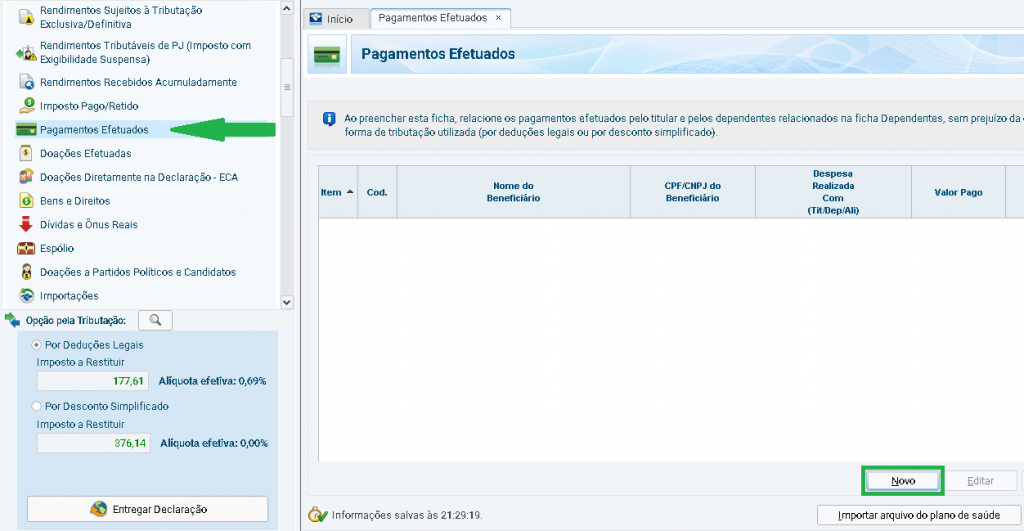

29. Pagamentos efetuados. Nesta ficha devem ser informados todos os pagamentos efetuados a pessoas físicas e jurídicas, neste caso quando dedutíveis na declaração, independente da opção de tributação (desconto simplificado ou deduções legais). Alguns desses pagamentos são dedutíveis, tais como despesas com instrução, despesas médicas, pensão alimentícia, contribuição previdenciária, entre outros. No entanto, ainda que o pagamento efetuado não seja dedutível, deverá ser informado pois a falta de preenchimento desta ficha sujeita o contribuinte à multa de 20% do valor não declarado. Para informar os pagamentos efetuados no ano de 2018, clique na ficha “Pagamentos Efetuados” e, em seguida, clique no botão “Novo”.

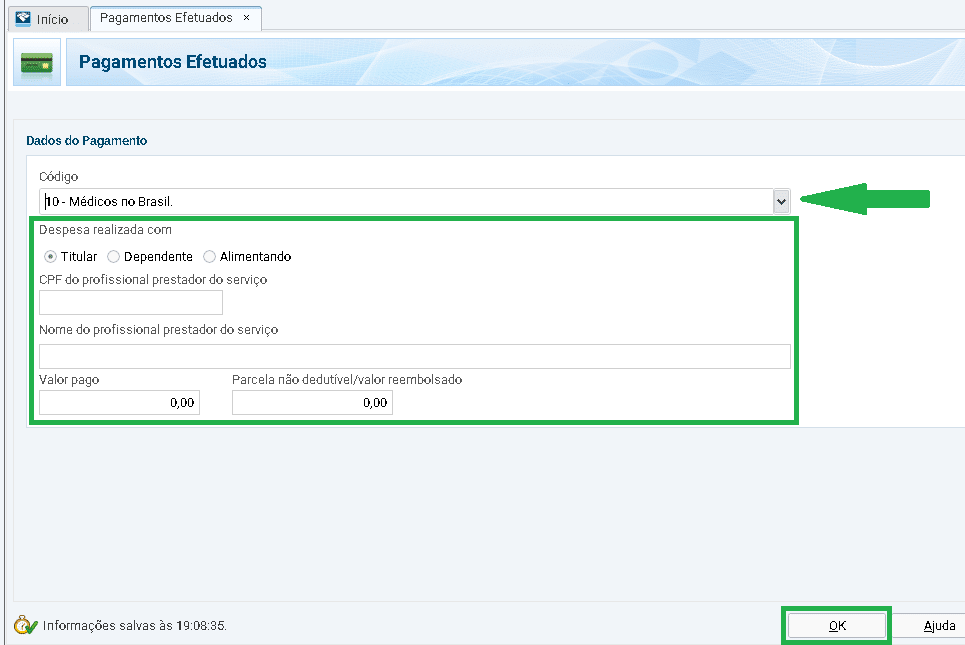

30. Continuação da ficha Pagamentos efetuados – Selecione o tipo de pagamento efetuado e, em seguida, digite as informações nos campos solicitados, conforme constam nos documentos comprobatórios que você possui, prestando atenção se o pagamento foi realizado para o titular, dependente ou alimentando. Para concluir, clique no botão “OK”. Repita esse passo para cada pagamento efetuado a pessoas físicas, e para cada pagamento dedutível efetuado a pessoas jurídicas.

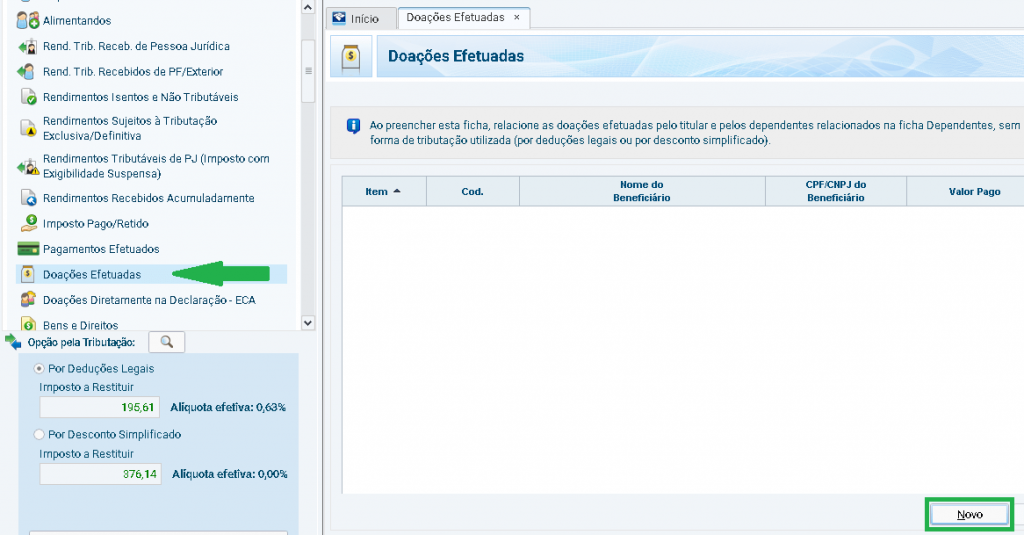

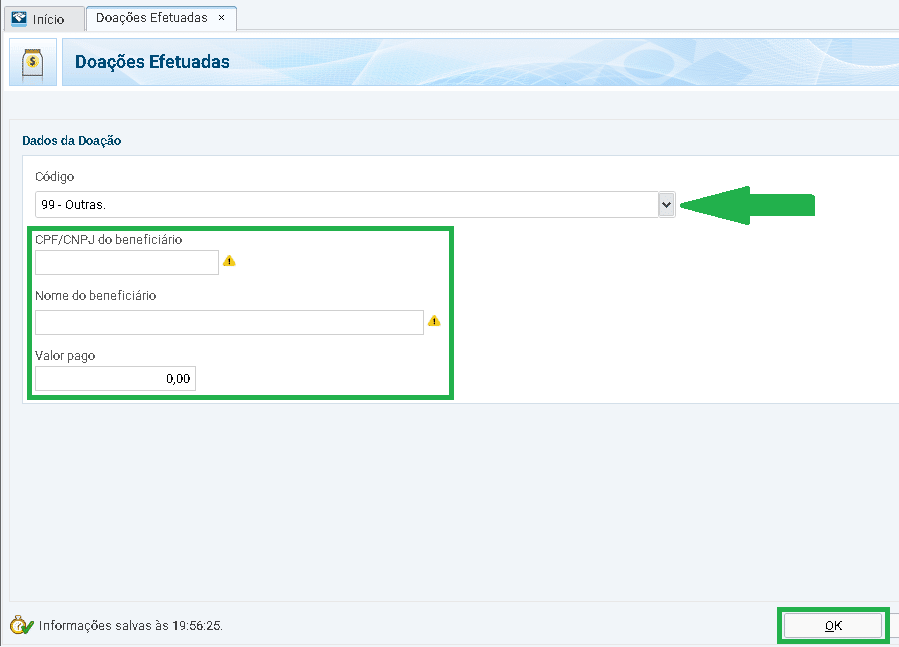

31. Doações efetuadas. Nesta ficha devem ser informados todas as doações efetuadas a pessoas físicas e jurídicas, inclusive para artistas e produtores beneficiados pela Lei Rouanet, entidades filantrópicas de tratamento do câncer, entre outras. Caso tenha efetuado tais doações no ano de 2018, clique na ficha “Doações Efetuadas” e, em seguida, clique no botão “Novo”.

32. Continuação da ficha Doações efetuadas – Selecione o tipo de doação efetuada e, em seguida, digite as informações nos campos solicitados, conforme constam nos documentos comprobatórios que você possui. Para concluir, clique no botão “OK”. Repita esse passo para cada doação efetuada.

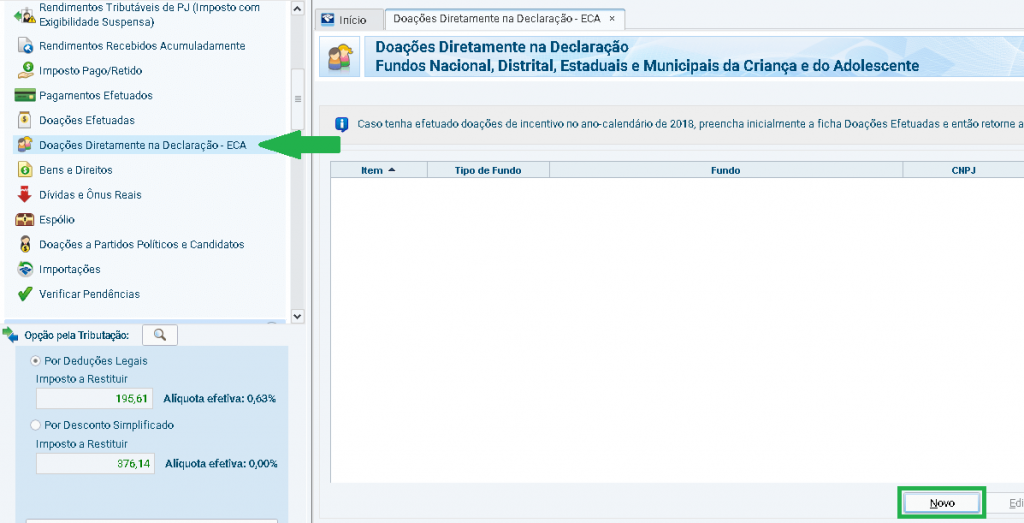

33. Doações diretamente na declaração – ECA. A legislação permite a dedução no imposto de renda de doações para os Fundos da Criança e do Adolescente nos níveis federal, estadual, distrital e municipal feitas diretamente na declaração do imposto de renda, desde que obedeçam ao limite de 3% do valor de imposto de renda apurado e a tributação seja pelas deduções legais. Caso queira fazer esse tipo de doação, clique na ficha “Doações Diretamente na Declaração – ECA” e, em seguida, clique no botão “Novo”.

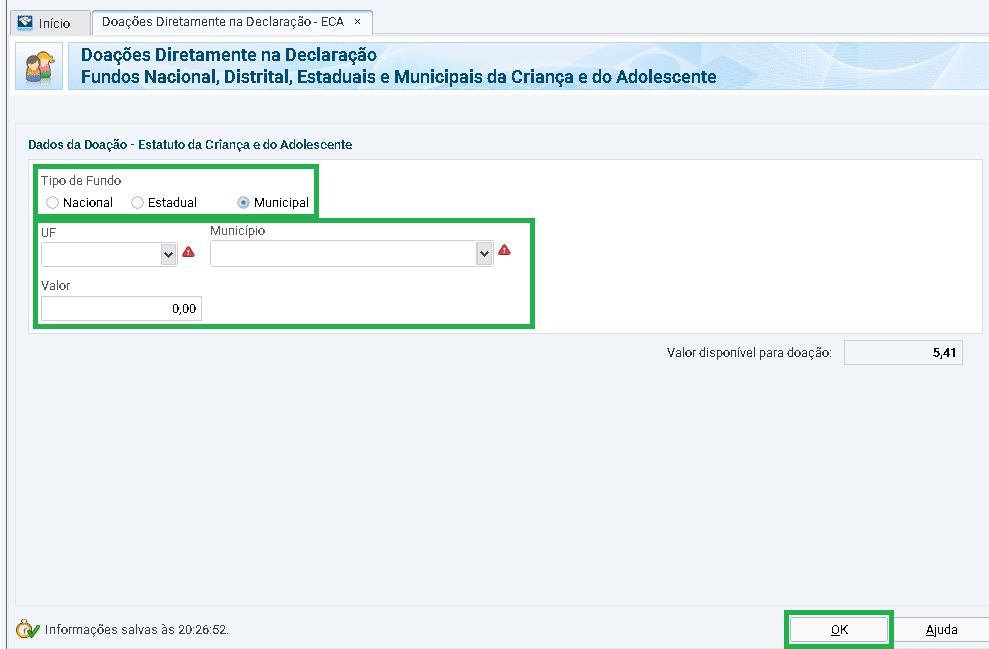

34. Continuação da ficha Doações diretamente na declaração – ECA – Selecione o tipo de fundo que receberá sua doação, selecione o ente federativo e digite o valor a ser doado. Perceba que o programa gerador da declaração do imposto de renda já calcula o valor máximo permitido no campo “Valor disponível para doação”. Para concluir, clique no botão “OK”. Não se esqueça de gerar o DARF da doação ao final do preenchimento e pagar até o dia 30/04.

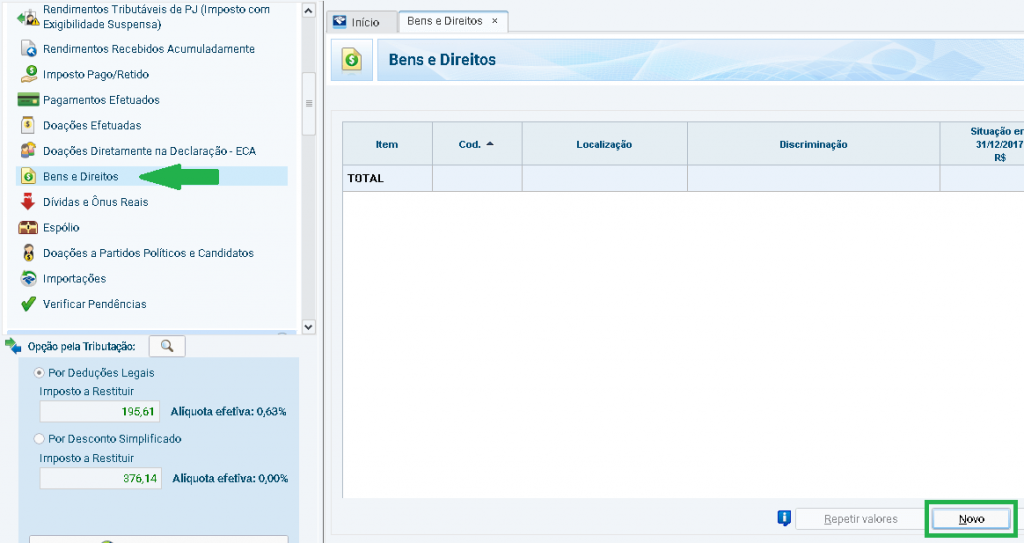

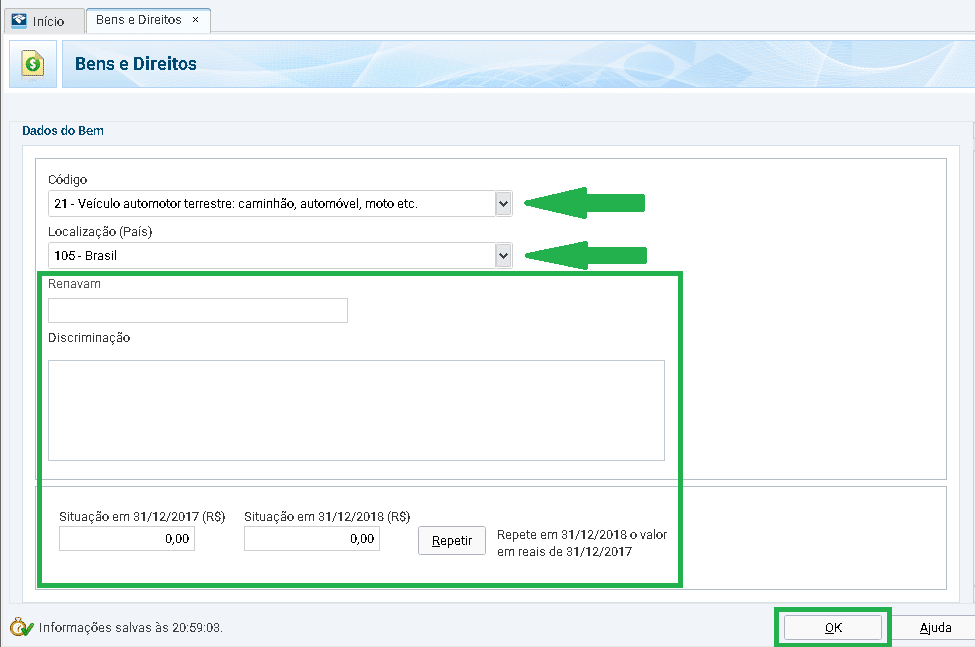

35. Bens e direitos. Nesta ficha devem ser declarados todos os bens e direitos do titular e eventuais dependentes, tais como imóveis, veículos, aplicações financeiras, dinheiro, entre outros. É necessário informar os valores dos respectivos bens e direitos em 31/12/2017 e em 31/12/2018. Caso possua bens e direitos, clique na ficha “Bens e Direitos” e, em seguida, clique no botão “Novo”.

36. Continuação da ficha Bens e direitos – Selecione o tipo de bem ou direito. Em seguida, selecione o país onde se encontra o bem ou direito e preencha os campos solicitados. Para concluir, clique no botão “OK”. Repita esse passo para cada bem ou direito que você possua.

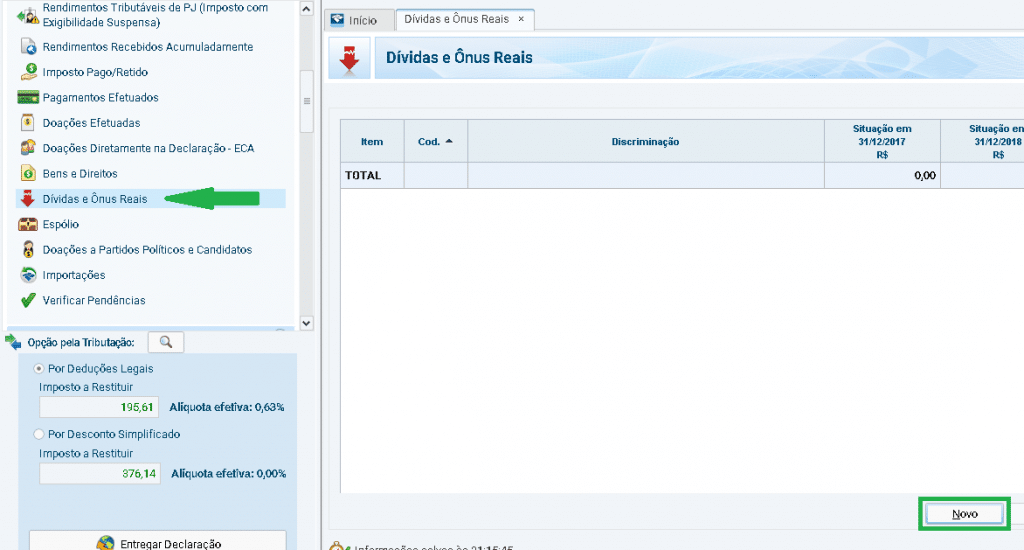

37. Dívidas e ônus reais. Nesta ficha devem ser declarados todas as dívidas e ônus reais do titular, tais como empréstimos, financiamentos, entre outros compromissos financeiros. Caso possua dívidas e ônus reais, clique na ficha “Dívidas e Ônus Reais” e, em seguida, clique no botão “Novo”.

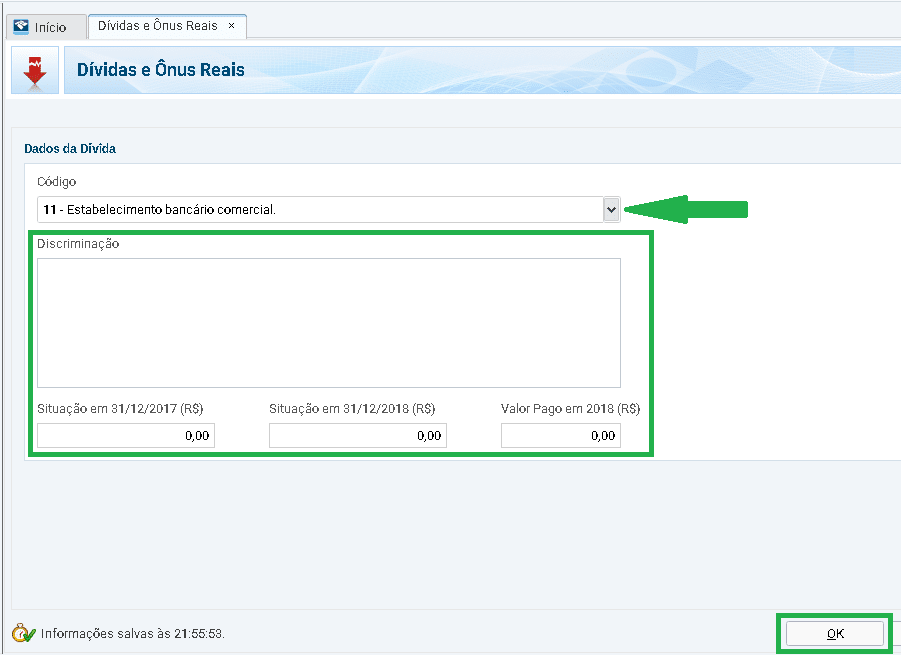

38. Continuação da ficha Dívidas e ônus reais – Selecione o tipo de credor com o qual você possui dívidas. Em seguida, no campo de discriminação informe a natureza da dívida, o nome e o número do CNPJ ou CPF do credor, e digite o valor da dívida nas datas de 31/12/2017 e 31/12/2018, bem como o valor pago durante o ano de 2018. Para concluir, clique no botão “OK”. Repita esse passo para cada dívida que você possua.

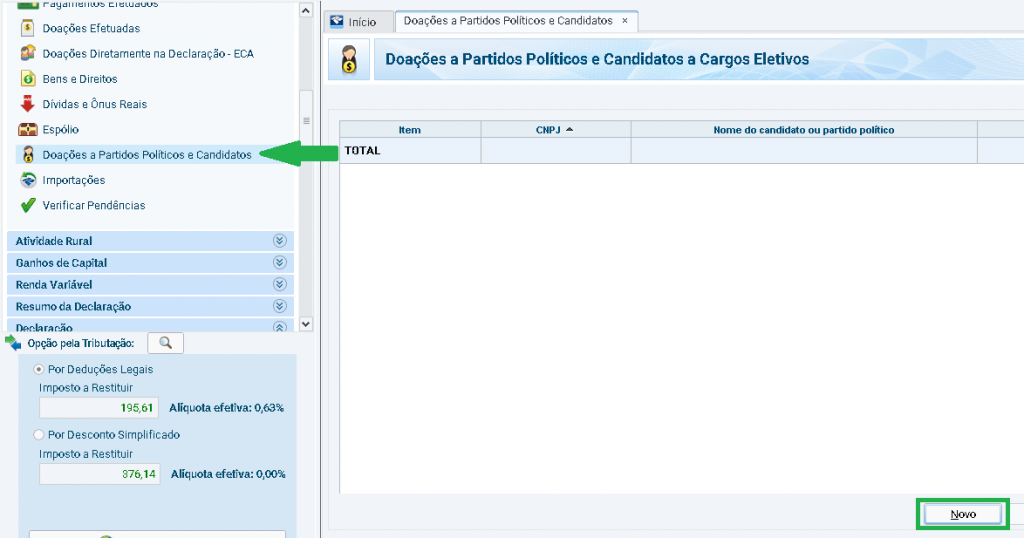

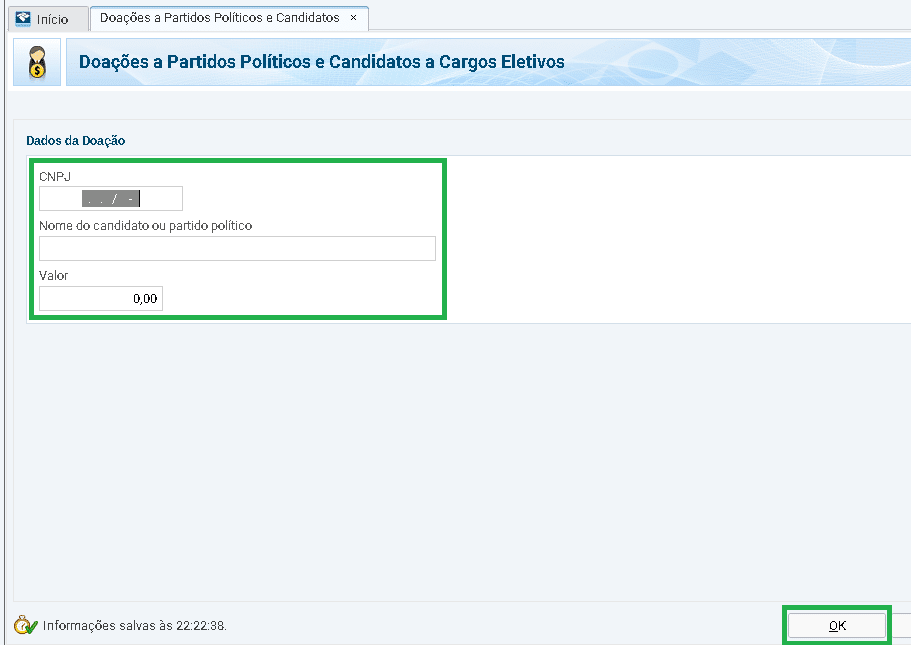

39. Doações a partidos políticos e candidatos. Nesta ficha devem ser declarados quaisquer doações efetuadas a partidos políticos e candidatos a cargos eletivos no ano de 2018. As doações contempladas nesta ficha não são dedutíveis no imposto de renda. Caso tenha feito esse tipo de doação, clique na ficha “Doações a Partidos Políticos e Candidatos” e, em seguida, clique no botão “Novo”.

40. Continuação da ficha Doações a partidos políticos e candidatos – Digite o CNPJ do partido ou candidato, nome e valor da doação. Para concluir, clique no botão “OK”. Repita esse passo para cada doação efetuada a partidos políticos ou candidatos.

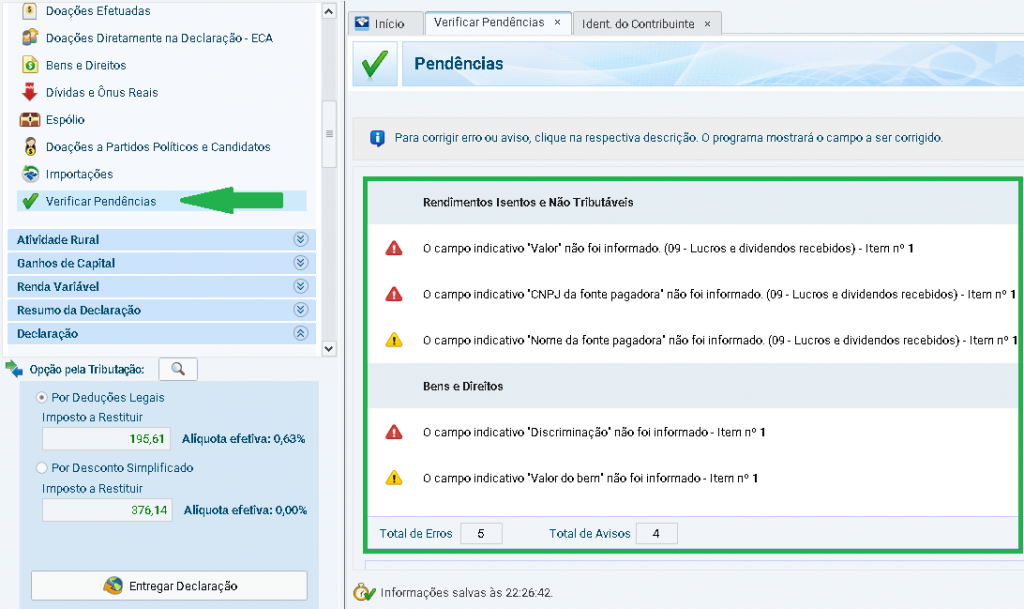

41. Verificar pendências. Clique na ficha “Verificar Pendências” para conferir se esqueceu de digitar alguma informação durante o preenchimento da declaração do imposto de renda. Os erros são marcados com um triângulo vermelho e indicam que são dados obrigatórios. Já os avisos são caracterizados por um triângulo amarelo e indicam que não são obrigatórios, mas de preenchimento recomendado. Para corrigir cada pendência, basta clicar sobre cada aviso e preencher o(s) campo(s) solicitados.

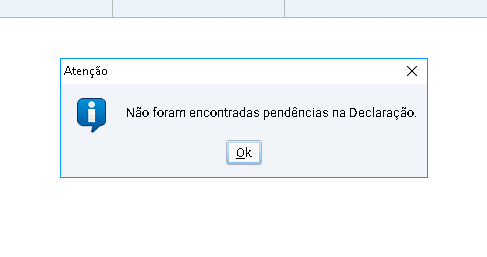

42. Quando todas as pendências de preenchimento estiverem corrigidas, o programa da declaração do imposto de renda emite o aviso “Não foram encontradas pendências na Declaração”. Isto significa que você já pode transmitir a sua declaração. Note que o aviso se refere apenas ao preenchimento, e não ao conteúdo das informações que você digitou. Após a transmissão da declaração ela será processada para verificação de prováveis inconsistências nas informações que você forneceu à Receita Federal. Clique no botão “OK”.

O programa da declaração do imposto de renda apresenta ainda outras fichas para preenchimento, como “Atividade Rural”, “Ganho de Capital” e “Renda Variável”. No entanto, elas se referem a casos muito específicos e não estão no escopo deste artigo, que é abordar de uma forma geral o passo a passo para fazer a declaração do imposto de renda. Caso esteja obrigado a preencher estas fichas, recomendamos que procure auxílio de um profissional habilitado.

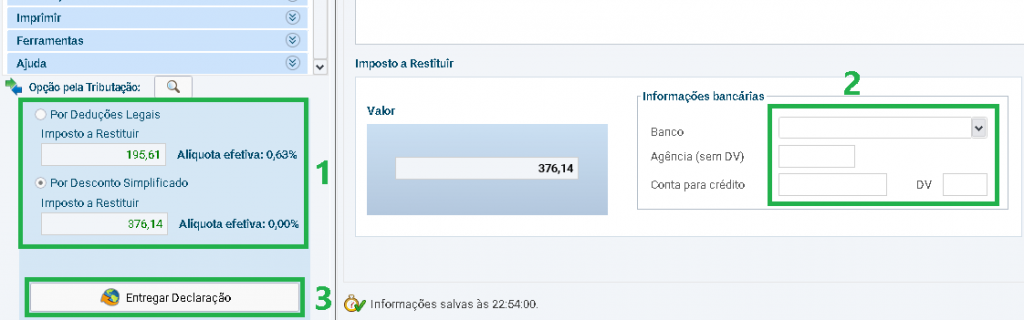

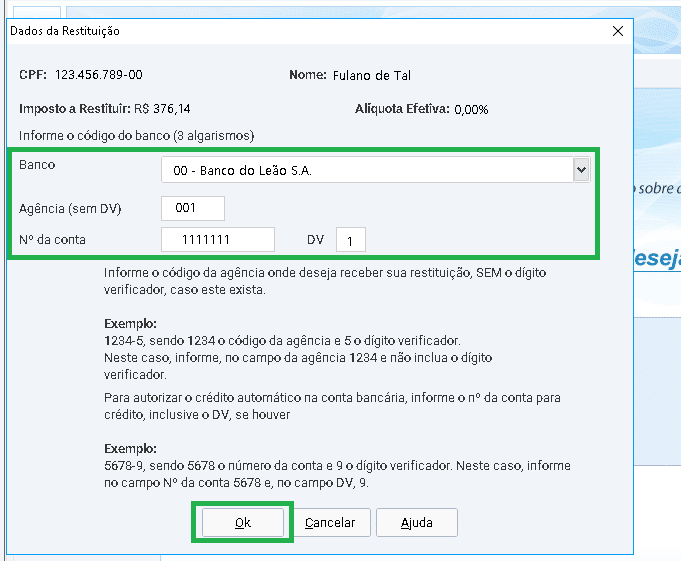

42. Selecione neste momento a opção mais vantajosa de tributação (1). Neste exemplo, selecionamos o desconto simplificado, pois indica que esse contribuinte terá um imposto a restituir no valor de R$ 376,14. Caso optasse pelas deduções legais, sua restituição seria bem menor – R$ 195,61. Em seguida, caso tenha direito à restituição, preencha os dados bancários para receber a sua restituição (2) e clique no botão “Entregar Declaração” (3).

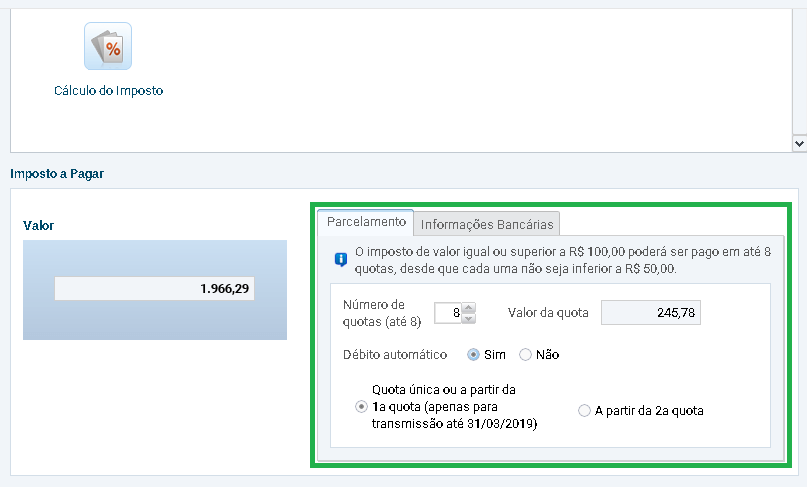

43. Se, porventura, a sua declaração apurou imposto a pagar, selecione o número de cotas e marque as opções referentes a débito automático se preferir. Lembre-se que ao dividir o imposto a pagar em cotas, o valor será corrigido mensalmente pela taxa de juros Selic mais um acréscimo de 1%. O imposto de renda apurado na declaração pode ser dividido em até 8 cotas, considerando que o valor mínimo da cota mensal deve ser de R$ 50,00. As declarações transmitidas até 31/03 permitem o débito automático de todas as cotas. A partir dessa data, a primeira cota deve ser paga mediante DARF e as demais podem ser incluídas em débito automático. Após preenchimento de todos os dados, clique no botão “Entregar Declaração”.

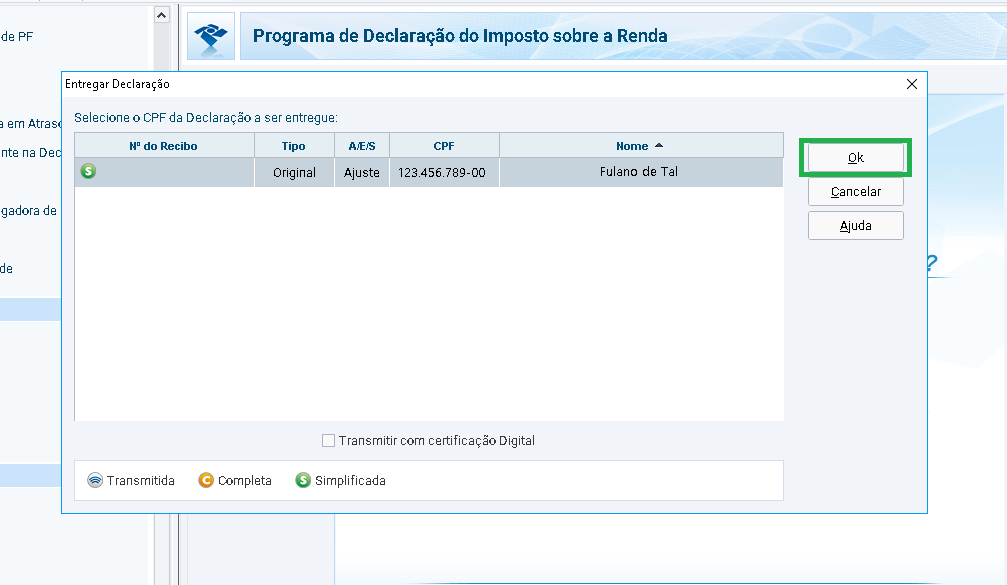

44. Confira as informações da declaração de imposto de renda a ser transmitida e clique no botão “OK” se estiverem corretas. Caso contrário clique em “Cancelar” para voltar ao preenchimento da declaração.

45. Confira as informações bancárias e clique no botão “OK” se estiverem corretas. Caso contrário clique em “Cancelar” para voltar ao preenchimento da declaração.

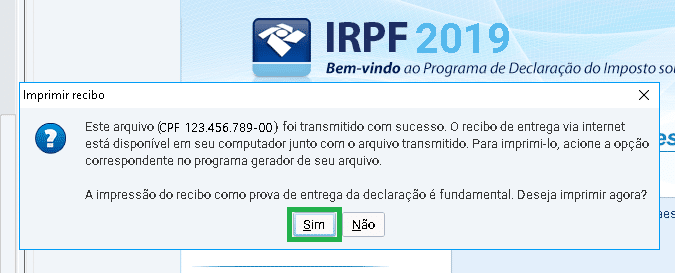

46. Parabéns! Você acaba de fazer e transmitir a sua declaração do imposto de renda. Clique no botão “Sim” para imprimir o recibo de entrega da declaração. Esse recibo é muito importante pois é o único documento que comprova a transmissão da sua declaração do imposto de renda para a Receita Federal.

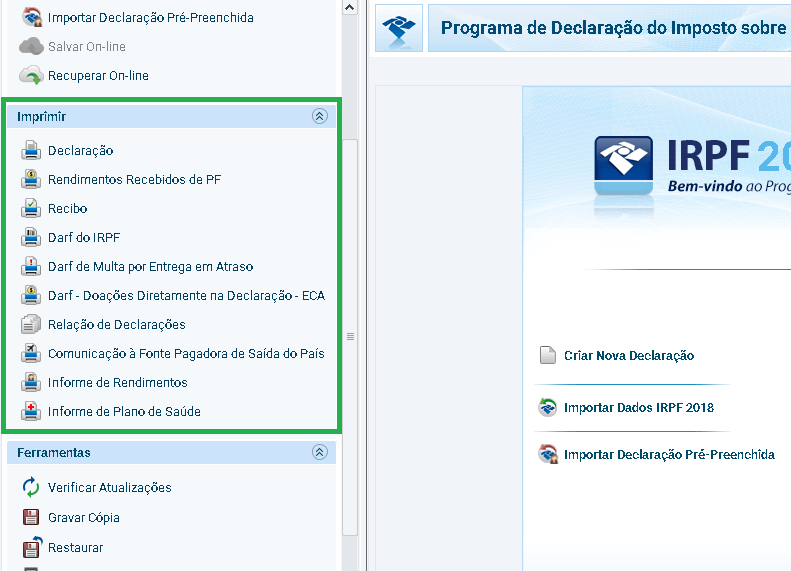

47. Para imprimir qualquer documento da declaração do imposto de renda, utilize o menu “Imprimir”. Caso tenha sido apurado imposto a pagar, os DARFs também podem ser emitidos nesse menu.

Declaração de imposto de renda entregue. E agora?

Depois de transmitir a declaração do imposto de renda, é preciso acompanhar o seu processamento, pois a Receita Federal fará uma série de verificações e cruzamentos de informações. Para acompanhar esse processamento, acesse o portal e-CAC e clique no serviço “Meu Imposto de Renda (Extrato da DIRPF)”. Caso haja alguma provável inconsistência, a declaração cairá na malha fina e o extrato da declaração trará mais informações de como corrigir o(s) problema(s). Para solucioná-lo(s), siga as instruções constantes no extrato da declaração. Caso ainda não tenha, saiba como gerar o código de acesso ao e-CAC.

Lembre-se: a Receita Federal tem até 5 anos para fiscalizar as declarações do imposto de renda. Guarde todos os seus comprovantes e recibos em um envelope ou pasta por, pelo menos, 5 anos, a fim de evitar surpresas desagradáveis no futuro.

Espero que esse artigo tenha te ajudado a tirar um pouco de medo do leão!

Ainda com medo? Não se preocupe. Nós fazemos a sua declaração do imposto de renda e cobramos um preço justo. Faça já sua declaração conosco (a partir de R$ 50,00).

Leia também

Declaração do imposto de renda 2019: conheça as regras

Como funciona o pagamento da restituição do IRPF

Como consultar a restituição do imposto de renda

O que é desconto simplificado do imposto de renda?

O que significa malha fina do imposto de renda (IRPF)?

Declaração de Isenção do Imposto de Renda